Quién es quién en la autorización de los incrementos en el impuesto predial (II)

Explicaciones Constructivas

Por Noé Peralta Delgado

La Paz, Baja California Sur (BCS). Cuando el gobierno dice que no se van a subir los impuestos prediales, tiene toda la razón, y lo curioso del tema es que aun así pagamos más de impuesto; esto se debe a que la autoridad municipal realiza una «actualización» de la tabla de valores unitarios del suelo las construcciones. Parece lo mismo, pero no es lo mismo.

Como ejemplo de lo anterior, pondremos que en una región alejada del lugar donde se originan la producción de tomates, se decide que el precio del tomate ya no va a subir para ayudar a que se pueda comprar, pero el costo de la gasolina para su transportación sube considerablemente; por obvias razones el precio del tomate subirá, pero no por su precio sino por la transportación. Algo semejante pasa con el impuesto predial, donde lo que hace que suba el precio, no es un aumento, si no subir la tabla de valores. Parece lo mismo, pero no es lo mismo.

También te podría interesar: Quién es quién en la autorización de los incrementos en el impuesto predial (I)

El asunto o tema de qué tanto tiempo o cuánto deben de actualizar los montos de la tabla de valores unitarios de predios y construcciones, no es tarea fácil. Para este trabajo de analizar y comparar valores de un año a otro, se requiere principalmente y básicamente de ayuda de profesionistas que estén empapados en los precios, siendo los ingenieros, arquitectos y valuadores, y en buena medida, las agencias de bienes y raíces, los más idóneos.

El documento que regula y especifica todo lo relacionado con las actualizaciones de precio en la tabla de valores unitarios de predios y construcciones, es la Ley de Catastro para los municipios de Baja California Sur y que se encuentra en la página del Congreso estatal. Entre otros artículos, hace mención del procedimiento que deben llevarse a cabo por parte de las autoridades municipales, para hacer cada año —sí, cada año— para actualizar los precios de los bienes inmuebles que cause impuesto predial.

Hasta aquí, todo bien, y la autoridad no tendría ningún inconveniente en estar formalizando cada año LA COMISIÓN TÉCNICA DE CATASTRO, en el mes de enero y que sería la responsable de proponer —sí, proponer— al Cabildo y luego al Congreso del Estado, para que estas dos últimas instancias mediante decreto de ley y en el Diario Oficial del Estado se lleve a cabo la actualización de la tabla de valores y por ende el impuesto predial, del trabajo presentado por la comisión técnica de catastro. En el Capítulo III y Artículo 8 de la citada Ley viene explícitamente indicado quienes conforman la comisión y las fechas de presentación de los trabajos.

Hasta antes del 31 de julio del año 2021, existía la Ley tal y como se mencionó, pero ese día, que coincidió con el último día de labores de la XVI Legislatura, dicha Ley se reformó de una manera muy extraña, y que dejaba abierto el asunto del aumento de la tabla de valores unitarios de predios y construcciones a la autoridad municipal, sin tener que conformar la comisión técnica de catastro y mucho menos mandarla a cabildear al Congreso. La propuesta de la legislatura saliente fue de que todo lo que se decía en Artículo 8 sobre la conformación de la comisión técnica de catastro se mandó a un apartado que dice Artículo 8BIS, y al Artículo 8 de la nueva ley, se agregó un párrafo que textualmente dice: Cuando algún Ayuntamiento no presente su propuesta ante el Congreso del Estado, así como en el año de cambio de la Administración pública Municipal, sus correspondientes tablas de valores unitarios de suelo, construcciones y vialidades especiales se actualizarán para el año siguiente en el mismo porcentaje que haya variado la inflación en el año anterior, de conformidad con las cifras oficiales emitidas por el Instituto Nacional del Estadística y Geografía. Para tales efectos, el Ayuntamiento emitirá el respectivo acuerdo de Cabildo durante los primeros diez días del año siguiente.

El caso de La Paz

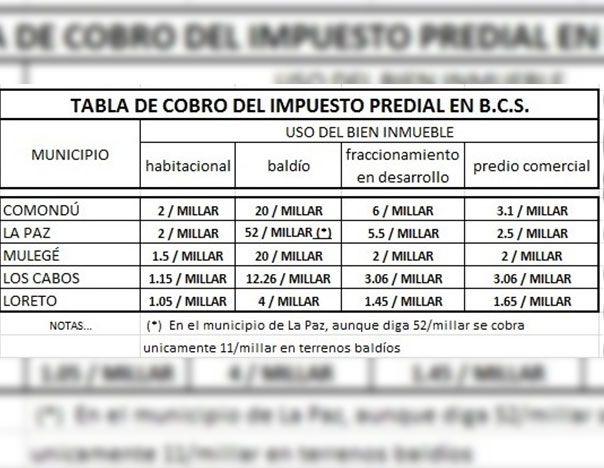

En medios informativos locales sorprendió la noticia, y precisamente el día 10 de enero del año en curso, que el Ayuntamiento de La Paz, incrementaba los precios de la tabla valores un porcentaje equivalente al 7.36%. aplicables para el ejercicio 2022 en adelante.

El caso de las actualizaciones en los precios de bienes inmuebles, que a su vez lleva a los Ayuntamientos a recaudar mas ingresos por concepto del impuesto predial; es muy necesario y urgente de aplicar a los valores catastrales, y que ya como ya se comentó en la primera entrega, están muy por debajo de los valores comerciales, pero los modos de incrementar es lo que esta mal, aunado a que la población no esta dispuesta nunca a pagar, sea el análisis adecuado o por la vía fast track, como sucedió en el municipio de La Paz.

Hay dos puntos muy importantes que se deben de analizar en este tema de la actualización de la tabla de valores y los enumeramos:

- La actualización de valores no se debe ser exclusiva del Ayuntamiento y dejar fuera a las sociedades y profesionistas relacionados con el tema; incluso en la Ley anterior, no se menciona en ningún apartado el procedimiento a llevarse a cabo o algún método de valuación masiva, y cuando se llega al Congreso y de una manera irresponsable los diputados, sin analizar el método utilizado, rechazan la propuesta y suben un porcentaje menor al vapor, según ellos quedando bien con los Ayuntamientos —en el sentido de ayudarlos a incrementar su recaudación— y también con la sociedad, donde quedan como defensores de los altos incrementos que buscan los Ayuntamientos, y que por su buena voluntad autorizan menos. Es una buena obra de teatro, donde se deja a un lado el trabajo técnico y entran los interese políticos.

- Sabemos que muchos diputados tienen aspiraciones políticas futuras y durante su gestión se presentan como defensores de todo tipo de autorizaciones en el aumento de impuestos que tenga que pasar por sus manos; y optan por no aprobar nada de una manera cómoda y obviamente haciendo publicidad de su preocupación por el pueblo; pero en la última reforma a la Ley de catastro de BCS, creemos que se pusieron el huarache antes de espinarse, ya que los aumentos los hará directamente el Ayuntamiento sin necesidad de enviarse al Congreso estatal, y de este modo, los diputados no quedan como los verdugos de la novela.

Es tan fácil realizar y trabajar las actualizaciones de los precios en la tabla de valores de predios, que basta con que se junten las personas adecuadas, los organismos adecuados, concientizar a la población, de que como la canasta básica sube, también los predios suben de valor y lo más importante, vigilar que la autoridad haga buen uso del recurso económico y nos brinden servicios públicos de calidad.

Escríbenos a [email protected]

__

AVISO: CULCO BCS no se hace responsable de las opiniones de los colaboradores, esto es responsabilidad de cada autor; confiamos en sus argumentos y el tratamiento de la información, sin embargo, no necesariamente coinciden con los puntos de vista de esta revista digital.